|

如今,支付宝、微信约占据接近90%的市场份额,移动支付的双寡头竞争格局已基本稳定,在此大环境下,是否会出现新的模式进行搅局? 撰文 | 张浩东 出品 | 支付百科 在网络上曾流传一段小视频,视频里有个乞丐乞讨,路人先是声称没带现金,乞丐淡定地拿出一部移动POS机;路人及时变招说没带卡,乞丐又不慌不乱拿出一张打印好的二维码,请路人扫码支付。 可以看出,当前社会支付行业发展的速度之快、范围之广、影响之深。在传统的银行卡、信用卡支付快速发展的同时,新型支付方式也在快速创新、全面升级。支付方式的变化,不断升级着我们的消费体验。

如今,支付宝、微信约占据接近90%的市场份额,就像《天龙八部》里南慕容、北乔峰两大高手战无敌手,移动支付的双寡头竞争格局已基本稳定,其他门派成了配角,在此大环境下,是否会出现新的世外高人携带神功进行搅局? 双寡头格局已形成 根据「支付百科」联合ShowFin智库研究数据显示,中国全民商业支付的总规模预计为在20~22亿笔/日,预计再不超过12个月的时间,移动支付在小额支付领域基本完成渗透,徘徊在18亿笔附近。 也就是说,刨除移动支付交易笔数外,其它包括银行卡、现金及其他支付工具进行交易的笔数只有不到4亿笔,差距显而易见。 从收单方面来看各类支付工具,扫码笔数已是刷卡的300倍左右,移动支付已经成为当今商业交易的最主要的方式。 《天龙八部》中的虚竹,修有“北冥神功”,能够将别人雄厚的内力吸到自己体内,化为己有。虽然其它支付机构都想缔造第三个支付宝或者微信,打造自己的品牌支付钱包,拼搏了2013-2017这四年几乎无一获胜,马太效应下,其它支付APP要再想对支付宝微信造成冲击,难如登天,众机构最终不得不沦为两巨头的打工仔。

在此背景下,支付机构实现突围并不现实,面对监管有苦难言,监管也想平衡市场,意在构建四方模式,实现账户与收单两侧繁荣。 2018年6月30日,支付机构与银行原有的直连模式将全部切断,网络支付交易全部通过银联网联模式转接清算,直连银行的“三方模式”将回归国际通行的“四方模式”。 断直连的执行,也表明了监管的意图,监管层希望的是两侧繁荣,是有大量的受理机构,同时在C端有丰富多样的参与者和不同的支付工具,中间用清算机构进行连接和监管,以此来平衡整个支付产业链。 扫码支付难被颠覆 支付产业是零售等实体行业互联网化的重要支撑,也是金融服务体系的重要组成部分。支付“痛点”呼唤创新,反过来,支付市场的巨大变革又开拓出更大的市场空间。 从时代的发展来看,支付方式并不是一成不变的,目前移扫码支付也面临前有NFC、后有刷脸支付两面夹击的局面。 相比扫码支付技术近两年的迅速崛起,NFC支付在中国虽然已经有近十年的发展历史。NFC移动支付方式是以NFC芯片为载体,除了手机终端外,商户也需要配备具备NFC功能的终端设备,受制于产业链过长,所需投入巨大,NFC一直不温不火。 除了NFC外,近两年来,刷脸支付得到了快速的发展,正在马不停蹄地追赶着扫码支付的脚步,相比二维码、NFC等移动支付手段,刷脸支付再一次省去了手机这个介质。 刷脸支付的市场表现,不仅有完善的产业链和政策补贴方案,还有正在不断规范的行业标准。但在日常生活中交易时,消费者还是使用二维码支付。 然而,刷脸支付多应用于特定支付场景,例如:景区、火车站或机场等;可以预见的是,在一段时间内,刷脸支付并不会像扫码支付一样成为主流,目前只是作为扫码支付的一个补充。 但是无论是支付宝还是微信支付,当下主要都是要小额高频为主,在大额支付场景下并不能达到足够的方便。那么,究竟是否可以通过账户侧的多元化,让清算机构重夺标准,让银行重夺市场呢? 这个模式有点天外飞仙 10月30日,央行上海总部发布关于促进金融科技发展支持上海建设金融科技中心的指导意见,鼓励探索突破外籍用户应用第三方支付工具的障碍,在风险可控的前提下继续鼓励开展非接触式支付、生物识别技术支付、智能穿戴设备支付等支付方式创新。

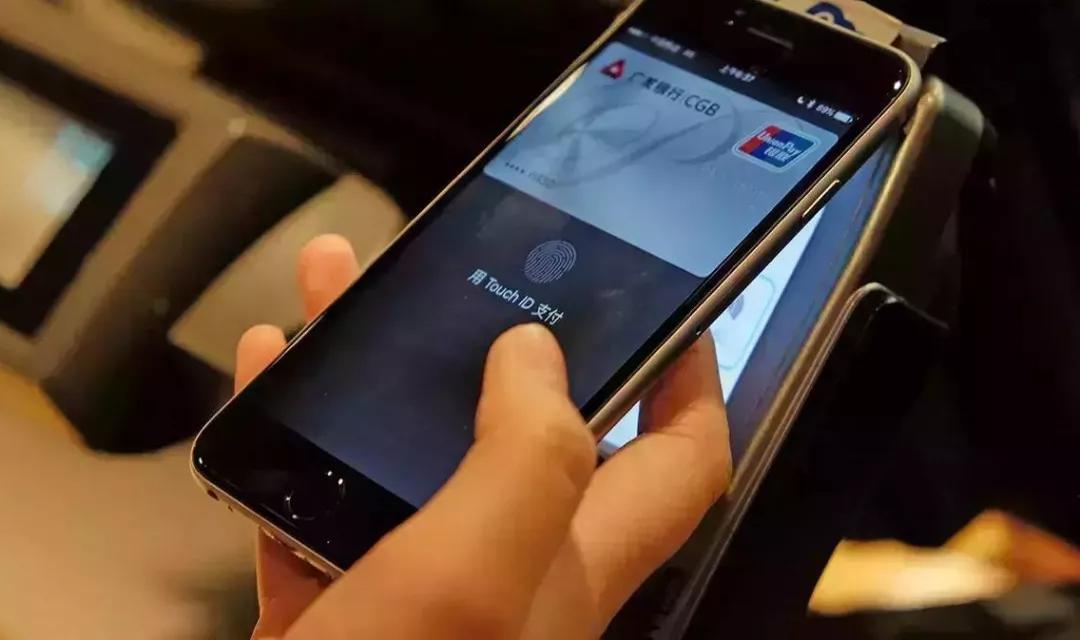

《天龙八部》这本书里高手林立,但你看到最后才会发现,世外高人,全传最厉害的人物是被容易忽略的扫地高僧,乔峰父子与慕容复父子四人合力不敌扫地僧。印证了天外天,人外人。 大家太过于聚焦于江湖,那眼里就只会有英雄豪杰,就像你只去考虑如何打败那两个钱包,你就会把自己拉进同一赛道,自己苦哈哈去做一个钱包然后烧钱硬推,但跨阶层你就会发现又有另一扇门可以通罗马,我们考虑要想真正改变消费者的支付习惯,需要从支付流程入手,而这个流程中,让我们发现了这扇门,它就是在手机操作系统层面实现移动支付。 一说赛便捷 在正常的扫码交易中,用户在支付时需要显示一个二维码给商户扫,或者调出摄像头扫商户的码,这两种功能都是借助于APP来实现的,无形中增加了一个步骤。 毕竟APP是要运行在手机操作系统上面的,如果能跳过APP直接在手机操作系统层面进行改变,那支付起来不就变得飞快了?就像ApplePay为我们踏过这条路,比如用户摁一次电源键可以调出摄像头,摄像头识别到二维码就直接支付。如果用户按两次电源键就直接调出动态付款二维码。这些信息的加密传输都按照清算机构的标准从操作系统底层直接送给清算机构及发卡行。 二说比日活 如今微信日活已达10亿,远超其它支付类APP。而支付本身作为一个高频交易,高频交易实际上要求APP是在线的,谁的日活强谁就将占据优势,频次越高,用户黏性就更强,很难再切换其他同类支付工具,在这一点上,微信无疑是最高的。 这也是很多支付机构将战场转移到刷脸支付的原因,想要依靠低频打高频获胜几乎是不可能的,日活五亿打不过日活十亿大家都懂,况且除支付宝、云闪付与微信形成三国杀局面外,各大钱包类APP日活都难以过亿,与高频巨头抗衡就像是鸡蛋碰石头。 要比日活的话,就是操作系统的强项了,只要开机就有日活,如果能出现一个载体,直接植入到手机操作系统里,央行来统一协调,就将诞生一个谁都消灭不了的钱包。 三说拼安全

支付的另一个核心要素是安全,安全包括APP级别的安全跟操作系统和硬件相结合级别的安全,操作系统跟硬件结合的安全系数是比较高的,APP运行在操作系统上面,这点从Apple Pay上就可以看出。 另一方面,一旦交易金额超过某个数值,可以再调用APP手机银行,加个指纹或者动态口令或者查询密码来进行支付,这样就形成了三重保障,从操作系统加硬件的安全,再叠加了银行的手机网银的安全。 银行也将重新获得从手机银行进入线下支付的机会,使手机银行焕发新的活力,无形中为银行带来了一片生机。 对于此种在手机操作系统上的优化,重点是如何定义标准,如何驱动产业链条各环节积极参与。

天下武功,唯快不破啊,说完了它的好,再说说驱动各方一起走起来。 如何驱动清算机构:目前,国内清算组织有银联、网联两家,两方各自具备不同的优势,分而治之的环境下,两联竞争即可驱动。 如何驱动手机厂商:手机的出货量虽然在日益增加,但这绝对不代表着市值在不断地增长,手机的利润决定了厂商赚不赚钱。如今包括华为、小米在内多家手机厂商都开始入局智能支付,推出了各自的手机Pay。手机厂商提供多种硬件安全技术进行保障,确保交易的真实性和可靠性。作为整个交易链条中的重要载体,可以设想未来参与到支付产业链的收益分配。 如何驱动发卡行:任何新工具的崛起都离不开营销。如何多渠道一键开通,激活开通基于操作系统的移动支付,银行端的营销至关重要。ETC营销大战已经说明一旦建立起稀缺性,将有效促使银行展开竞争,如果将这种稀缺性应用到基于操作系统的移动支付上,只需清算机构建议一定的的标准,比如要求只能绑定3张银行卡,银行也会像营销ETC一样开始疯狂营销。 如何驱动受理机构:在支付宝、微信双寡头格局下,各收单机构都担心有被收割的可能,如果能够诞生一个新的工具与双寡头展开对抗,收单机构将会非常支持,前提是避免重新签约、重新换码等苛刻条件。在此基础上,在新工具的助力下,收单机构也会产生更多的可能性。 虚拟币 加密货币交易所 数字资产交易平台如何驱动用户:用户最关心的无非是便捷性与福利,只要优惠力度足够大,足以吸引用户使用尝试使用新型支付方式。比如可以在发卡行侧推随机立减,在一段时间内将发卡行所获取的收益转换为积分返给用户,长期以往将培养出用户的消费习惯及粘性。对于打折类的活动并不建议,一方面涉及到B端资源,另一方面不可持续。 如何驱动商户:需求决定市场,当使用人数多了,商户自然会为了收入支持新的支付工具。商户的决策及商洽比C端复杂,因此双边平台应集中火力将资源投放到C端用户,C端用户习惯培养起来后,也会倒逼商户。 手机厂商、发卡行、收单机构、用户和商户以及清算机构是产业链上的齿轮,驱动和相互配合同样重要。 最后,对于这样一个基于手机操作系统的支付工具,又可以做到日活、效率、及安全兼顾,未来能否撼动当今的支付格局,欢迎留下你的想法或转发,让我们群策群力,未来可期。加密货币交易所 数字资产交易平台 虚拟币交易平台

|

鲜花 |

握手 |

雷人 |

路过 |

鸡蛋 |

• 新闻资讯

• 活动频道

更多

关注官方微信

关注官方微信  手机扫描访问

手机扫描访问 网站简介

投诉删帖

联系我们

新手注册

社区地图

积分查询

互动消息

我的空间

我的主题

最新热门

最新发帖

回复我的

基本资料

联系方式

个人信息

Archiver|手机版|小黑屋|

网盛信息网

Powered by 网盛信息网 X1.0 © 2015-2020 ALL Rights Reserved.